Vender un piso con hipoteca es mucho más habitual de lo que mucha gente piensa. De hecho, en zonas como Alcorcón y Madrid Sur, gran parte de las viviendas que salen al mercado todavía tienen una deuda pendiente con el banco.

La duda real no suele ser si se puede vender. Lo que preocupa de verdad es otra cosa: cómo hacerlo sin errores, sin perder dinero y sin encontrarse problemas de última hora en notaría.

Es normal tener preguntas como:

- ¿Tengo que cancelar la hipoteca antes de vender?

- ¿Qué pasa con la deuda el día de la firma?

- ¿Quién paga los gastos de cancelación?

- ¿Y si todavía debo mucho dinero?

- ¿Qué ocurre si quiero vender y comprar otra vivienda a la vez?

Además, hay bastante confusión con conceptos como cancelación económica, cancelación registral, subrogación o hipoteca puente. Y cuando el banco, la notaría y el Registro de la Propiedad entran en la ecuación, muchos propietarios sienten que están entrando en un terreno demasiado técnico.

La mayoría de problemas aparecen cuando se intenta vender sin haber aclarado antes cómo encajan la hipoteca, los gastos y los plazos de la operación. Cuando todo eso se revisa con tiempo, el proceso suele ser mucho más sencillo de lo que muchos propietarios imaginan. Lo importante es entender:

- qué pasos hay que dar antes de anunciar la vivienda,

- cómo se coordina la operación con el banco,

- qué gastos debes prever,

- y qué escenarios requieren más cuidado.

En Inmobiliaria MAQUEDA trabajamos con frecuencia con propietarios de Alcorcón que necesitan vender mientras todavía mantienen hipoteca: cambios de vivienda, herencias, separaciones o situaciones donde el objetivo principal es recuperar tranquilidad financiera sin cometer errores durante la venta.

Lo importante no es solo vender. Lo importante es saber cuánto necesitas para cancelar la deuda, qué margen real te quedará y cómo evitar errores que puedan retrasar la firma o afectar a la negociación con el comprador.

Índice de contenidos

- ¿Se puede vender un piso con hipoteca?

- Lo que de verdad preocupa al propietario

- Tres formas habituales de vender una vivienda con hipoteca

- Qué revisar antes de vender un piso con hipoteca

- Qué pasa el día de la firma en notaría

- Después de vender: cancelación registral y plazos

- Gastos e impuestos al vender un piso con hipoteca

- Casos difíciles y situaciones delicadas

- Errores habituales al vender con hipoteca

- Vender un piso con hipoteca en Alcorcón

- Dudas habituales al vender un piso con hipoteca

¿Se puede vender un piso con hipoteca?

Sí, puedes vender un piso aunque todavía tenga hipoteca. Lo habitual es que parte del dinero de la compraventa se utilice para cancelar la deuda pendiente con el banco durante la firma en notaría. Después se tramita la cancelación registral para que la vivienda quede libre de cargas oficialmente.

De hecho, es una situación muy frecuente. La mayoría de propietarios no esperan a terminar de pagar su préstamo hipotecario para vender. Lo que cambia es la forma en la que se organiza la compraventa.

En la práctica, el comprador debe recibir la vivienda libre de cargas o con una solución claramente pactada. Para conseguirlo, normalmente intervienen:

- el vendedor,

- el comprador,

- la entidad bancaria,

- la notaría,

- y en muchos casos una gestoría.

Uno de los errores más habituales es pensar que primero hay que cancelar toda la hipoteca con dinero propio y después vender el piso. En la mayoría de operaciones no funciona así.

Lo habitual es que:

- el banco calcule el saldo pendiente exacto,

- parte del dinero de la compraventa se destine directamente a cancelar la deuda,

- y posteriormente se tramite la cancelación registral.

Definición rápida: la cancelación económica significa que la deuda queda pagada al banco. La cancelación registral significa que el Registro de la Propiedad actualiza oficialmente que esa carga ya no existe.

Son dos pasos relacionados, pero no son exactamente lo mismo.

También conviene saber que no todas las operaciones se gestionan igual. Dependiendo del caso, pueden existir varias opciones:

- cancelar la hipoteca durante la compraventa,

- subrogar la hipoteca al comprador,

- o utilizar una hipoteca puente si vas a comprar otra vivienda.

Por eso es importante revisar desde el principio:

- cuánto queda pendiente de pago,

- si existen comisiones de cancelación,

- qué gastos adicionales habrá,

- y qué estrategia tiene más sentido según tu situación.

Lo que de verdad preocupa al propietario (y por qué es normal)

Cuando alguien busca información sobre vender una vivienda con hipoteca, normalmente ya viene con cierta preocupación acumulada.

No suele ser una simple curiosidad.

Muchas veces detrás hay:

- un cambio de vivienda,

- una separación,

- una herencia,

- una subida de cuota hipotecaria,

- o la sensación de que “necesito vender, pero no sé si me salen los números”.

Y ahí aparece el verdadero miedo.

No es tanto “¿se puede vender?” como:

“¿Qué pasa si vendo y todavía debo demasiado?”

“¿Y si entre impuestos, cancelación y gastos me queda mucho menos de lo que esperaba?”

“¿Y si el banco retrasa la operación?”

En muchas ventas reales en Alcorcón, uno de los problemas que más tensión genera es descubrir demasiado tarde cuánto queda realmente por pagar al banco.

Por eso conviene hacer números antes incluso de publicar el anuncio.

También preocupa mucho el momento de la notaría.

Hay propietarios que imaginan una situación complicada, llena de trámites técnicos y movimientos de dinero difíciles de entender. Sin embargo, cuando la operación está bien preparada, el proceso suele ser bastante más ordenado de lo que parece desde fuera.

Otro punto importante es el componente emocional.

Por ejemplo:

- quien vende para comprar otra vivienda suele tener miedo a quedarse “a medias” entre una operación y otra,

- quien vende por divorcio quiere evitar conflictos adicionales,

- y quien vende por urgencia económica necesita rapidez, claridad y cero sorpresas.

En todos esos casos, la diferencia suele estar en la planificación previa.

Porque una vivienda hipotecada se puede vender. Lo que marca la diferencia es:

- conocer el escenario financiero real,

- elegir la estrategia adecuada,

- y coordinar correctamente banco, comprador y notaría.

Ahí es donde muchos propietarios agradecen tener acompañamiento profesional desde el inicio, especialmente cuando hay varias decisiones importantes que tomar antes de sacar el piso al mercado.

Tres formas habituales de vender una vivienda con hipoteca

No existe una única manera de vender un piso hipotecado. La opción más adecuada depende de factores como:

- la deuda pendiente,

- el perfil del comprador,

- la urgencia de la venta,

- y si necesitas comprar otra vivienda.

Estas son las tres fórmulas más habituales:

Opción 1: Cancelar la hipoteca el día de la compraventa

Es la fórmula más habitual cuando se vende un piso con hipoteca pendiente.

La idea es sencilla: parte del dinero que aporta el comprador se utiliza directamente para liquidar la deuda con el banco.

Así, el vendedor no suele tener que adelantar el dinero por separado antes de vender.

Paso a paso habitual:

- El propietario solicita al banco el certificado de deuda pendiente.

- La entidad calcula el importe exacto necesario para cancelar la hipoteca en una fecha concreta.

- La notaría coordina la operación con las partes implicadas.

- El día de la firma, una parte del dinero de la compraventa se destina al banco.

- Después se tramita la cancelación registral de la carga hipotecaria.

En operaciones reales, una de las claves es pedir el saldo pendiente con suficiente antelación. Hay bancos que tardan más que otros en emitir documentación o coordinar la cancelación.

También conviene prever:

- si existe comisión por amortización anticipada,

- si habrá gastos de gestoría,

- y cómo se organizará la provisión de fondos.

Cuando todo está bien preparado, el comprador recibe tranquilidad porque sabe que la deuda queda resuelta correctamente y el vendedor evita improvisaciones de última hora.

Opción 2: Subrogación de la hipoteca al comprador

Subrogación hipotecaria: operación mediante la cual el comprador asume la hipoteca existente del vendedor, manteniendo total o parcialmente las condiciones del préstamo original.

Esta opción puede tener sentido cuando la hipoteca actual tiene buenas condiciones y el comprador está interesado en mantenerlas.

Por ejemplo:

- tipos de interés bajos,

- condiciones antiguas más favorables,

- o menor necesidad de abrir una nueva financiación.

Sin embargo, no depende únicamente de comprador y vendedor.

El banco tiene que estudiar la solvencia del comprador y aprobar la operación. Y ahí pueden surgir limitaciones.

Además, no siempre resulta atractiva para el mercado.

Hay compradores que prefieren:

- negociar una hipoteca nueva,

- cambiar de entidad bancaria,

- o adaptar financiación y plazos a su situación concreta.

Por eso la subrogación suele verse más como una posibilidad específica que como la solución estándar.

Aun así, en determinados escenarios puede ayudar a:

- simplificar parte del proceso,

- reducir algunos costes,

- y acelerar la operación.

Especialmente cuando el comprador ya conoce bien las condiciones hipotecarias y el banco facilita la aprobación.

Opción 3: Hipoteca puente si vendes y compras a la vez

Hay propietarios que necesitan vender su vivienda actual para comprar otra, pero no quieren —o no pueden— esperar a cerrar una operación antes de iniciar la siguiente.

Ahí aparece la hipoteca puente.

Hipoteca puente: financiación temporal que permite mantener la vivienda actual mientras se compra una nueva, unificando ambas operaciones durante un periodo limitado.

Puede ser útil cuando:

- encuentras una nueva vivienda antes de vender la tuya,

- necesitas margen para mudarte,

- o quieres evitar vender con demasiada presión.

Pero también implica riesgos.

Durante un tiempo puede existir una doble carga financiera, y eso obliga a calcular muy bien:

- plazos,

- cuotas,

- capacidad económica,

- y estrategia de venta.

Importante: si el importe pendiente de hipoteca, los impuestos y los gastos superan el dinero que dejará la venta, el propietario puede necesitar aportar fondos adicionales para cerrar la operación.

Por eso esta opción suele requerir más planificación que una venta estándar.

Y también una valoración muy realista del tiempo de venta y del precio probable de mercado de la vivienda actual.

Precisamente por eso conviene tener una estimación realista de tiempos. Aquí puedes ver cuánto tarda normalmente en venderse un piso en Alcorcón según situación y tipo de vivienda.

Qué revisar antes de vender un piso con hipoteca

Uno de los mayores errores al vender una vivienda con hipoteca es publicar el piso demasiado pronto, sin tener claros los números reales de la operación.

Antes de pensar en fotografías, portales inmobiliarios o visitas, conviene preparar bien la parte financiera y documental.

Porque una diferencia relativamente pequeña entre lo que debes y lo que realmente puedes obtener por la vivienda puede cambiar completamente la estrategia de venta.

Este es el paso a paso más recomendable antes de sacar el inmueble al mercado:

- Solicita el saldo pendiente exacto de la hipoteca. No basta con mirar la última cuota. El banco debe emitir un certificado actualizado con la deuda pendiente real en una fecha concreta.

- Comprueba si existen comisiones o gastos de cancelación. Dependiendo del contrato hipotecario, puede haber costes por amortización anticipada o gastos asociados a determinados trámites.

- Calcula el escenario económico completo. No solo importa la hipoteca. También conviene prever plusvalía municipal, posible IRPF por ganancia patrimonial, notaría, registro y otros gastos vinculados a la operación.

- Reúne la documentación básica de la vivienda. Es recomendable tener preparada desde el principio la escritura, recibo de IBI, certificado energético, datos de comunidad y cualquier documento que pueda pedir comprador o notaría.

- Valora el inmueble con criterio realista. Especialmente en zonas como Alcorcón, fijar mal el precio puede generar un problema doble: perder tiempo y comprometer el margen necesario para cancelar la deuda. Si todavía no tienes claro cuánto podría valer tu vivienda, puede ayudarte esta guía sobre cuánto vale un piso en Alcorcón o solicitar una valoración profesional de vivienda.

- Define la estrategia antes de publicar. No es lo mismo una venta sin prisas que una operación condicionada por una compra simultánea, una separación o una urgencia financiera.

Aquí puedes ver de forma visual los principales pasos previos antes de sacar la vivienda al mercado:

En operaciones reales, este trabajo previo suele marcar la diferencia entre una venta fluida y meses de incertidumbre.

También es importante entender que el comprador puede necesitar financiación propia. Y si aparecen problemas de documentación o cargas mal explicadas en mitad del proceso, la operación puede complicarse innecesariamente.

Por eso muchos propietarios prefieren aclarar desde el principio:

- qué deuda queda realmente,

- qué importe mínimo necesitan obtener,

- y qué margen existe después de gastos e impuestos.

Si quieres, podemos ayudarte a revisar el saldo pendiente, los gastos previsibles y el margen real que tendrías después de vender la vivienda.

También es recomendable comprobar si existe alguna carga adicional inscrita en el Registro de la Propiedad, especialmente en viviendas antiguas, heredadas o con varias titularidades.

Además, si todavía estás reuniendo papeles, puede ayudarte esta guía sobre documentación para vender.

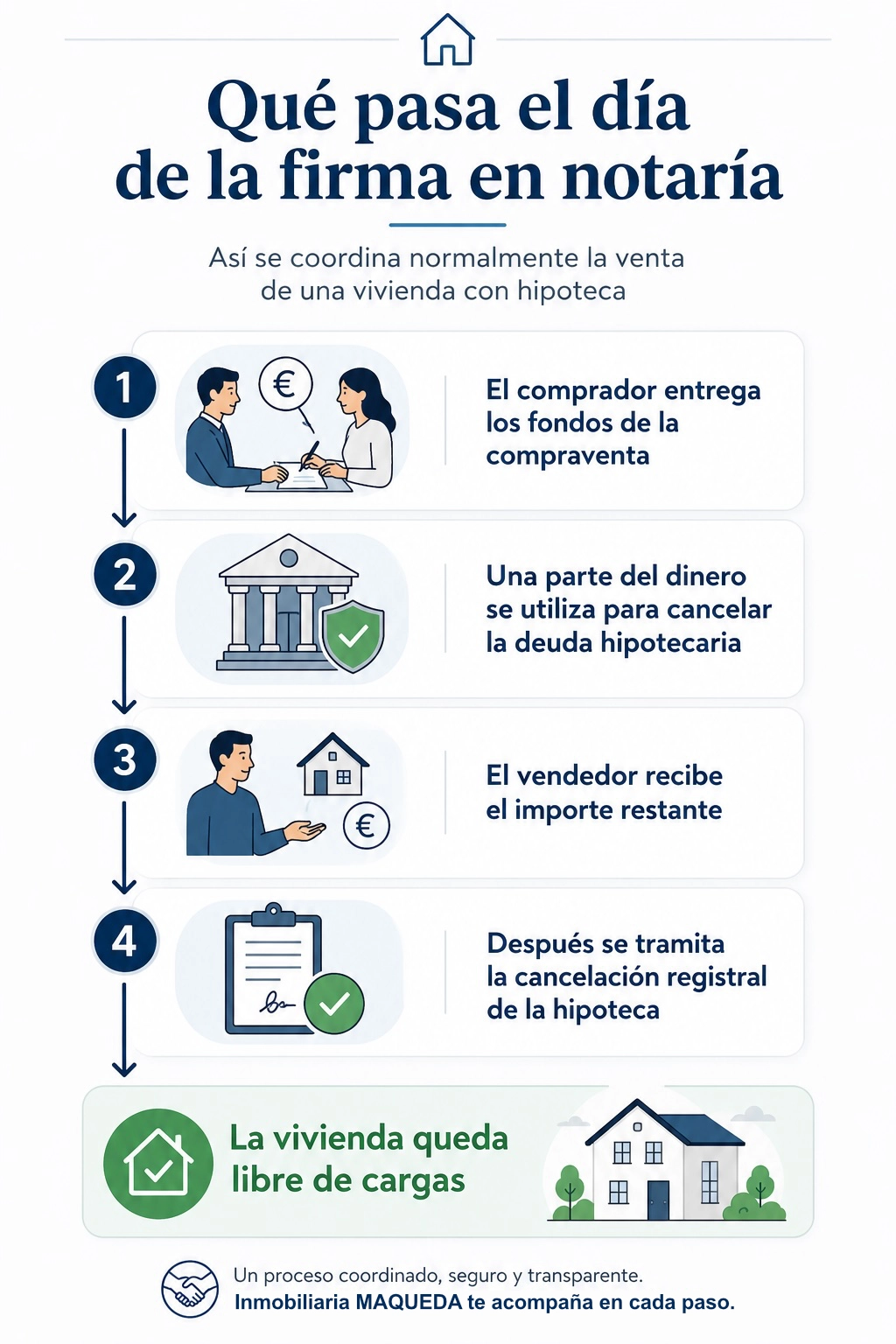

Qué pasa el día de la firma en notaría

El momento de la notaría suele generar más tensión que cualquier otra fase de la venta.

Muchos propietarios llegan a la notaría pensando que será el momento más complicado de toda la venta, especialmente cuando intervienen bancos, cancelaciones hipotecarias y varios movimientos de dinero al mismo tiempo.

Sin embargo, cuando la operación llega bien preparada, el proceso suele ser bastante claro.

La clave está en entender qué ocurre realmente con el dinero y con la hipoteca.

En la mayoría de ventas con hipoteca, el comprador no entrega todo el dinero directamente al vendedor. Parte del importe se destina automáticamente a cancelar la deuda pendiente con el banco.

En una compraventa habitual con hipoteca pendiente, el flujo suele funcionar así:

En Inmobiliaria MAQUEDA, una de las situaciones que más vigilamos en operaciones de este tipo es la coordinación previa.

Muchos retrasos no aparecen el día de la firma, sino antes:

- certificados pedidos tarde,

- errores en documentación,

- o cálculos incompletos de deuda y gastos.

Cuando todo eso se revisa con antelación, la notaría suele convertirse más en una formalización del acuerdo que en una fuente de incertidumbre.

Especialmente en operaciones encadenadas —por ejemplo, vender y comprar otra vivienda a la vez—, preparar bien este momento puede evitar bastante estrés.

Si quieres entender con más detalle cómo funciona una firma de compraventa, qué documentación interviene y cómo suele organizarse el proceso en notaría, puede ayudarte esta guía sobre la firma de compraventa de una vivienda.

Después de vender: cancelación registral y plazos habituales

Una de las confusiones más frecuentes aparece justo después de la firma.

Muchos propietarios piensan que, una vez pagada la hipoteca en notaría, todo desaparece automáticamente del Registro de la Propiedad.

Pero no funciona exactamente así.

Definición rápida:

- Cancelación económica: la deuda queda pagada al banco.

- Cancelación registral: el Registro actualiza oficialmente que la vivienda ya no tiene esa carga hipotecaria.

La primera suele producirse el mismo día de la compraventa.

La segunda puede tardar más.

Y eso no significa necesariamente que exista un problema.

El propio Colegio de Registradores explica la diferencia entre cancelación económica y cancelación registral y cómo se formaliza este trámite.

Después de la firma, normalmente hay que:

- obtener la carta de pago del banco,

- formalizar la escritura de cancelación hipotecaria si procede,

- presentar la documentación correspondiente,

- y tramitar la inscripción en el Registro de la Propiedad.

Dependiendo del banco, la gestoría y la carga de trabajo del registro, los tiempos pueden variar.

Por eso conviene evitar una expectativa poco realista de “todo quedará borrado automáticamente en 24 horas”.

Lo importante es que:

- la deuda esté realmente liquidada,

- la documentación esté correctamente preparada,

- y el proceso registral quede en marcha.

En operaciones bien coordinadas, este trámite posterior no suele afectar al comprador ni bloquear la compraventa ya firmada.

Aun así, es recomendable conservar:

- justificantes de pago,

- copia de escrituras,

- y cualquier documento relacionado con la cancelación.

Gastos e impuestos al vender un piso con hipoteca

Uno de los motivos por los que muchos propietarios retrasan la decisión de vender es la incertidumbre sobre cuánto dinero les quedará realmente después de todos los gastos.

Y es una preocupación totalmente lógica.

Porque al vender una vivienda con hipoteca no solo hay que pensar en la deuda pendiente. También existen costes vinculados a la cancelación y posibles impuestos derivados de la venta.

Por eso conviene hacer cálculos realistas antes de comprometerse con un precio.

La hipoteca no es el único número importante. Lo realmente importante es calcular cuánto dinero te quedará después de deuda, impuestos y gastos.

Si quieres profundizar en todos los costes asociados a la operación, puede ayudarte esta guía detallada sobre cuánto cuesta vender un piso en Alcorcón.

Gastos ligados a la hipoteca (posibles comisiones y trámites)

Dependiendo del contrato hipotecario, puede existir alguna comisión por amortización o cancelación anticipada.

En muchas hipotecas actuales estas comisiones son reducidas o incluso inexistentes, pero conviene confirmarlo directamente con la entidad bancaria.

Además, pueden aparecer otros costes relacionados con:

- emisión de certificados,

- gestoría,

- tramitación documental,

- o provisiones de fondos.

También influye quién gestione la cancelación registral posteriormente.

Gastos de notaría, registro y gestoría relacionados con la cancelación

Aunque la hipoteca quede pagada el día de la firma, todavía pueden existir gastos administrativos posteriores.

Los más habituales suelen estar relacionados con:

- la escritura de cancelación hipotecaria,

- la inscripción registral,

- y la gestión documental.

En algunas operaciones el propietario decide encargarse personalmente de ciertos trámites. En otras, la gestoría coordina todo el proceso.

Los costes finales pueden variar bastante según:

- la entidad bancaria,

- la complejidad de la operación,

- y el sistema de gestión elegido.

Por eso es importante no trabajar con cifras cerradas sin revisar antes el caso concreto.

Impuestos que conviene prever (plusvalía municipal e IRPF)

Aquí es donde más dudas aparecen.

Muchos propietarios mezclan hipoteca e impuestos como si fueran una sola cosa, cuando en realidad son cuestiones distintas.

La hipoteca afecta a la deuda pendiente.

Los impuestos dependen de la propia venta.

Los dos impuestos que normalmente generan más dudas son:

- Plusvalía municipal: impuesto municipal relacionado con el incremento de valor del terreno.

- IRPF por ganancia patrimonial: posible tributación si existe beneficio entre compra y venta.

En algunos casos pueden existir reducciones, exenciones o situaciones especiales, especialmente en vivienda habitual, reinversión o determinadas circunstancias personales.

Aquí es importante revisar cada caso con prudencia, especialmente si ha habido cambios de vivienda habitual, herencias o situaciones personales concretas.

No es recomendable asumir que “no voy a pagar nada” sin revisar previamente:

- fecha de compra,

- valor de adquisición,

- gastos asociados,

- situación fiscal,

- y características concretas de la operación.

Seguramente te interese esta guía sobre gastos e impuestos al vender vivienda.

También puedes consultar información oficial sobre tributación y ganancia patrimonial en la web de la Agencia Tributaria.

Casos difíciles (donde mucha gente se equivoca)

Las operaciones sencillas suelen resolverse bien cuando existe planificación y la vivienda tiene un precio de mercado coherente.

El problema aparece cuando entran en juego situaciones más delicadas:

- deudas más altas de lo esperado,

- varios propietarios,

- urgencias económicas,

- herencias,

- o ventas condicionadas a otra compra.

Y precisamente ahí es donde más errores se cometen.

Muchas veces no por mala intención, sino porque el propietario intenta resolver una situación compleja sin conocer todavía todas las implicaciones financieras, fiscales o documentales.

En operaciones reales en Alcorcón y Madrid, estos son algunos de los escenarios que más cuidado requieren.

Si la venta no cubre la hipoteca (venta en pérdida)

Probablemente sea la situación que más inseguridad genera al propietario, porque afecta directamente al dinero que quedará después de vender.

Ocurre cuando el importe pendiente de la hipoteca, sumado a gastos e impuestos, es superior al dinero que previsiblemente dejará la venta.

Y suele aparecer en situaciones como:

- compras realizadas en momentos de mercado alto,

- ventas rápidas por separación o urgencia económica,

- o viviendas que necesitan reforma y han perdido valor relativo.

El error más frecuente aquí es publicar la vivienda sin haber hecho antes números reales.

Porque si el precio mínimo necesario no encaja con el mercado, la operación puede complicarse mucho desde el principio.

Ejemplo orientativo: imagina un propietario en Alcorcón que todavía debe una parte importante de la hipoteca y necesita vender rápido por cambio laboral. Si publica el inmueble sin calcular previamente gastos, impuestos y deuda pendiente exacta, puede aceptar una oferta aparentemente razonable y descubrir demasiado tarde que necesita aportar dinero adicional para cerrar la venta.

En este tipo de operaciones es especialmente importante definir la estrategia antes de salir al mercado.

A veces puede tener sentido:

- Renegociar tiempos con el banco.

- Ajustar expectativas de precio.

- Mejorar la presentación de la vivienda para aumentar valor percibido. Puede ayudarte esta guía sobre cómo preparar una vivienda para venderla.

- Estudiar alternativas financieras complementarias.

Divorcio o varios propietarios

Cuando existen dos o más titulares, vender una vivienda hipotecada deja de ser solo una operación financiera.

También se convierte en una cuestión de coordinación personal.

En separaciones o divorcios, uno de los problemas más habituales es que:

- cada parte tiene expectativas diferentes sobre el precio,

- no siempre existe acuerdo sobre plazos,

- o aparecen tensiones acumuladas que terminan afectando a la venta.

Y mientras tanto, la hipoteca sigue activa.

Por eso suele ser recomendable:

- definir desde el principio quién toma decisiones,

- aclarar cómo se repartirán gastos e impuestos,

- y evitar negociaciones improvisadas durante el proceso.

En operaciones delicadas, una mala coordinación puede generar:

- retrasos,

- pérdida de compradores,

- o incluso conflictos adicionales en notaría.

Muchas veces, el verdadero valor de una buena intermediación inmobiliaria no está solo en encontrar comprador, sino en conseguir que la operación avance con orden cuando la situación personal ya es suficientemente complicada.

Herencia con hipoteca

Las viviendas heredadas con carga hipotecaria generan muchas dudas porque mezclan:

- trámites sucesorios,

- fiscalidad,

- titularidades,

- y deuda pendiente.

Y en muchos casos los herederos no saben exactamente:

- cuánto queda por pagar,

- qué obligaciones asumen,

- o si pueden vender antes de completar determinados trámites.

Aquí conviene actuar con especial prudencia.

Porque antes de plantear la venta normalmente hay que revisar:

- aceptación de herencia,

- situación registral,

- titularidades,

- y coordinación con la entidad bancaria.

Además, cuando hay varios herederos, pueden aparecer diferencias sobre:

- precio,

- reformas,

- tiempos,

- o necesidad de vender rápido.

En zonas como el centro de Alcorcón, este tipo de operaciones son bastante habituales debido a la antigüedad de muchas viviendas familiares.

Y cuanto antes se aclaren:

- deuda pendiente,

- costes previsibles,

- y estrategia de venta,

más fácil suele ser evitar bloqueos posteriores.

Si vas a vender una vivienda heredada, puede ayudarte esta guía sobre cómo vender una casa heredada en Alcorcón.

Urgencia por impago o riesgo de ejecución

Este es uno de los escenarios donde más importante resulta actuar rápido.

Cuando empiezan a acumularse dificultades para pagar la hipoteca, muchos propietarios retrasan decisiones por miedo o por falta de información.

Y eso suele reducir margen de maniobra.

Cuanto más se retrasa la toma de decisiones en una situación de impago hipotecario, menor suele ser la capacidad de negociar con margen y vender en buenas condiciones.

En estos casos, lo más importante es evitar entrar en una dinámica de bloqueo.

Porque cuanto antes se analiza:

- la deuda real,

- la capacidad de venta del inmueble,

- y el tiempo disponible,

más opciones suelen existir para negociar y planificar una salida ordenada.

A veces el propietario piensa que “todavía no es tan grave”, pero mientras tanto:

- la deuda puede crecer,

- la presión financiera aumenta,

- y la urgencia termina afectando al precio de venta.

En operaciones urgentes, una estrategia de comercialización adecuada puede marcar mucha diferencia:

- precio realista desde el inicio,

- buena presentación,

- filtrado de compradores solventes,

- y coordinación rápida con documentación bancaria.

Especialmente en mercados activos como algunas zonas de Madrid Sur, reaccionar a tiempo puede cambiar completamente el escenario.

En situaciones donde el tiempo es especialmente importante, también puede ayudarte esta guía sobre cómo vender un piso rápido en Alcorcón.

Vivienda alquilada con hipoteca

Este caso suele generar dudas tanto al propietario como al comprador.

Porque aquí conviven:

- la hipoteca,

- el contrato de alquiler,

- y los derechos del inquilino.

El principal error suele ser pensar que “ya se resolverá más adelante”.

Antes de publicar la vivienda conviene revisar:

- duración y condiciones del contrato de alquiler,

- situación del inquilino,

- rentabilidad,

- y perfil probable de comprador.

No es lo mismo vender:

- una vivienda vacía,

- que un inmueble alquilado orientado a inversores.

Además, algunos compradores particulares descartan directamente inmuebles ocupados por inquilinos, mientras que otros los buscan precisamente por rentabilidad.

Por eso la estrategia comercial cambia bastante según el caso.

Si la vivienda tiene actualmente un inquilino, también puede ayudarte esta guía específica sobre cómo vender un piso alquilado.

Errores habituales al vender con hipoteca (y cómo evitarlos)

Muchos problemas en este tipo de operaciones no aparecen por la hipoteca en sí.

Aparecen por falta de preparación.

Y la mayoría podrían evitarse con una planificación mínima antes de sacar la vivienda al mercado.

Estos son algunos de los errores más habituales que vemos en operaciones de venta en Alcorcón y otras zonas de la Comunidad de Madrid.

- No pedir el saldo pendiente exacto. Muchos propietarios trabajan con una cifra aproximada y descubren demasiado tarde diferencias importantes.

- Fijar el precio sin calcular gastos e impuestos. La sensación de “me queda menos dinero del que esperaba” suele venir de aquí.

- Publicar con urgencia y negociar desde la presión. Cuando el comprador percibe necesidad extrema, la capacidad de negociación suele empeorar.

- No explicar correctamente la situación hipotecaria. Ocultar o minimizar información genera desconfianza y puede bloquear operaciones avanzadas.

- No preparar documentación desde el principio. En muchas ventas, los retrasos aparecen por certificados, escrituras o documentos solicitados demasiado tarde.

- Intentar resolver escenarios complejos sin estrategia. Divorcios, herencias o ventas en pérdida requieren planificación específica, no improvisación.

- Quemar el anuncio con un precio fuera de mercado. Especialmente en portales inmobiliarios, una vivienda mal posicionada durante semanas pierde fuerza comercial rápidamente. Si notas pocas visitas o falta de interés, esta guía puede ayudarte a entender por qué no se vende tu piso.

En realidad, vender una vivienda hipotecada suele ser mucho más sencillo cuando:

- el precio está bien planteado,

- la documentación está preparada,

- y el vendedor sabe exactamente cuál es su escenario financiero.

Muchos errores aparecen antes incluso de publicar el anuncio: cálculos incompletos, deuda pendiente mal estimada o expectativas de precio poco realistas. Si quieres saber qué margen real tendrías después de vender, puedes solicitarnos una valoración de vivienda gratuita y analizamos contigo la operación antes de dar el siguiente paso.

Vender un piso con hipoteca en Alcorcón: por qué conviene planificar cada paso

Vender un piso con hipoteca no consiste únicamente en encontrar comprador.

También implica coordinar:

- banco,

- notaría,

- documentación,

- expectativas económicas,

- y tiempos reales de mercado.

Y cuando además existe:

- una compra simultánea,

- una herencia,

- una separación,

- o cierta urgencia financiera,

la planificación previa gana todavía más importancia.

Una venta con hipoteca bien planificada suele resolverse sin problemas. La mayoría de complicaciones aparecen cuando se vende sin haber calculado antes deuda, gastos y tiempos reales.

Muchas veces una revisión previa de 15 minutos evita semanas de retrasos, renegociaciones o cálculos incorrectos durante la venta.

En zonas como Alcorcón y Madrid Sur, muchas operaciones hipotecarias tienen además particularidades locales:

- tipologías de vivienda muy diferentes según barrio,

- compradores con perfiles financieros concretos,

- y ritmos de mercado que cambian bastante según ubicación y estado del inmueble.

Por eso, antes de sacar una vivienda al mercado, suele ser importante responder preguntas como:

- ¿qué precio tiene realmente sentido en esta zona?,

- ¿cuánto queda después de cancelar deuda y gastos?,

- ¿qué tipo de comprador puede encajar mejor?,

- ¿cómo evitar perder tiempo con visitas poco viables?

También puede ayudarte esta guía completa sobre cómo vender un piso en Alcorcón, especialmente si todavía estás valorando cuál es la mejor estrategia de venta.

La importancia de contar con un experto local

En Inmobiliaria MAQUEDA llevamos más de 50 años trabajando operaciones de venta en Alcorcón, incluyendo casos donde existe hipoteca pendiente, herencias, cambios de vivienda o situaciones más delicadas.

Y una de las cosas que más valoran muchos propietarios es precisamente tener claridad desde el principio.

No solo sobre cuánto puede valer la vivienda.

También sobre:

- qué pasos conviene dar primero,

- qué documentación pedir al banco,

- los gastos que se deben prever,

- y qué estrategia puede ayudar a vender con más seguridad.

Además, una buena planificación suele ayudar a:

- reducir estrés,

- evitar errores de última hora,

- y negociar con más tranquilidad.

¿No sabes si el precio de venta cubrirá tu hipoteca?

En Inmobiliaria MAQUEDA revisamos contigo deuda pendiente, gastos e impuestos para calcular cuánto podrías recibir realmente después de vender.

Si estás pensando en vender un piso en Alcorcón y todavía tienes hipoteca pendiente, podemos ayudarte a revisar tu situación antes de dar el siguiente paso.

Si no tienes claro por dónde empezar, podemos ayudarte a revisar qué documentación necesitas pedir al banco y qué margen real tendrías antes de poner la vivienda a la venta.

Llámanos al 916 434 989 o escríbenos por WhatsApp al 625 14 91 81.

Dudas habituales al vender un piso con hipoteca

Estas son algunas de las dudas que más suelen aparecer cuando una vivienda todavía tiene hipoteca pendiente y el propietario está pensando en vender.

¿Se puede vender un piso con hipoteca sin cancelarla antes?

Sí. Lo habitual es que la hipoteca se cancele económicamente durante la propia compraventa, utilizando parte del dinero que aporta el comprador. Después se tramita la cancelación registral para que la carga desaparezca oficialmente del Registro de la Propiedad.

¿Qué documentos tengo que pedir al banco?

Uno de los más importantes es el certificado de deuda pendiente o saldo pendiente actualizado. Dependiendo del caso, también puede ser necesaria documentación relacionada con cancelación, carta de pago o coordinación con notaría y gestoría.

¿Cuánto tarda la cancelación registral?

La cancelación registral no suele hacerse el mismo día de la venta. El plazo depende del banco, la gestoría y el Registro de la Propiedad, por lo que puede variar según cada operación. Lo importante es diferenciar entre cancelación económica (deuda pagada) y cancelación registral (actualización oficial en registro).

¿Quién paga los gastos de cancelación de hipoteca?

Depende de cómo se organice la operación y de los acuerdos entre las partes. Normalmente el vendedor asume los gastos vinculados a cancelar su propia hipoteca, aunque conviene revisar cada caso concreto.

¿Qué pasa si debo más de lo que vale mi piso?

Se trata de una venta en pérdida. En estos casos conviene calcular desde el principio deuda pendiente, gastos e impuestos para saber si será necesario aportar dinero adicional o estudiar otras alternativas antes de vender.

¿Se puede subrogar la hipoteca al comprador?

Sí, aunque no siempre resulta viable ni conveniente. La entidad bancaria debe aprobar la operación y estudiar la solvencia del comprador. Además, muchos compradores prefieren contratar una hipoteca nueva adaptada a su situación.

¿Qué impuestos tengo que prever al vender?

Los más habituales suelen ser la plusvalía municipal y el posible IRPF por ganancia patrimonial. Dependiendo del caso pueden existir exenciones o situaciones especiales, por lo que conviene revisar cada operación individualmente.

¿Qué pasa si hay varios propietarios (divorcio o herencia)?

Es importante coordinar desde el principio decisiones sobre precio, gastos, plazos y documentación. Cuando existen varios titulares, una mala planificación puede retrasar la operación o generar conflictos innecesarios.

¿Puedo vender y comprar otra vivienda al mismo tiempo?

Sí, aunque requiere más planificación financiera y coordinación de plazos. En algunos casos puede valorarse una hipoteca puente, especialmente cuando necesitas comprar antes de cerrar completamente la venta de tu vivienda actual.

¿Conviene vender primero o cancelar antes la hipoteca?

Por lo general, no hace falta cancelar previamente con dinero propio. Lo más habitual es coordinar la cancelación durante la compraventa. Aun así, conviene analizar cada situación según deuda pendiente, comprador y condiciones bancarias.

¿Qué ocurre si el comprador también necesita hipoteca?

La operación puede requerir más coordinación entre entidades bancarias, pero sigue siendo perfectamente viable. Lo importante es preparar documentación y tiempos correctamente para evitar retrasos innecesarios.

¿Qué errores suelen retrasar más una venta con hipoteca?

Los más habituales suelen ser pedir tarde el certificado de deuda, calcular mal gastos e impuestos, publicar con un precio poco realista o no preparar correctamente la documentación desde el principio.